Sem dúvida, a Proposta de Emenda Constitucional (PEC) 45/2019, referente à reforma tributária, pode ter um impacto significativo sobre os profissionais contábeis. Certamente podemos afirmar que com a sua aprovação, os contadores enfrentarão mudanças substanciais em suas atividades e responsabilidades.

Recentemente aprovado pela Câmara dos Deputados, o texto da reforma tributária contempla a implementação do Imposto sobre Bens e Serviços (IBS). Além disso, esse novo imposto está projetado para substituir tanto o Imposto sobre Serviços (ISS) quanto o Imposto sobre Circulação de Mercadorias e Serviços (ICMS), que são atualmente de competência dos Estados e Municípios. O IBS será caracterizado por possuir uma alíquota única, buscando simplificar o sistema tributário brasileiro.

Contudo, de acordo com a assessora jurídica da FecomercioSP, Sarina Manata, a medida em questão não abrange as Sociedades Uniprofissionais (SUP). Essas sociedades são compostas por profissionais habilitados para exercer a mesma atividade, como é o exemplo de contadores e advogados. Confira:

"Todo aquele que presta serviço previsto na lista de serviços anexa à Lei complementar nº 116/2003, seja pessoa física (autônomo) ou jurídica, está obrigado ao recolhimento do ISS"Contudo, esses profissionais contam com um regime especial de recolhimento do ISS, que lhes permite efetuar o pagamento desse imposto aplicando uma alíquota específica sobre uma base de cálculo fixa.

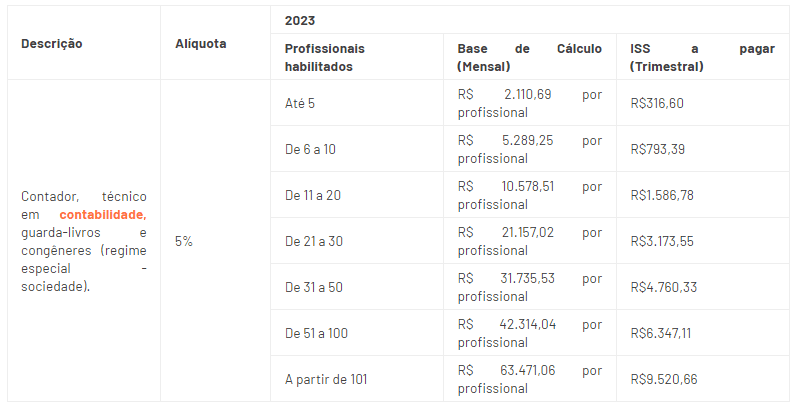

"Em regra, o imposto é pago sobre o preço do serviço, cuja alíquota é variável – de 2% a 5%. Porém, no caso da SUP, aplicável ao contador, o cálculo do imposto não é sobre o preço do serviço (regra geral), mas sobre uma base de cálculo presumida, calculada por profissional."A princípio, os profissionais contábeis estão sujeitos a três formas de tributação do ISS no Estado de São Paulo:

Para mais detalhes sobre a tabela da SUP da Prefeitura de São Paulo, é possível consultar as informações específicas.

Se aprovado, o texto acabará com o regime especial do ISS (SUP), fazendo com que o contador pague seus tributos com base no preço do serviço, em vez da base de cálculo presumida.

Por fim, confira a relação de profissionais sujeitos ao SUP:

Confira também: O que é a Inscrição Estadual? Ela é obrigatória ao abrir um CNPJ?